日前,全球风能理事会(GWEC)发布了2022 年版《全球海上风电报告》(Global Offshore Wind Report 2022),对未来十年全球主要海上风电市场有望实现的新增与累计装机规模进行了分析。" j2 C) I8 ^6 v% I, X- v3 \

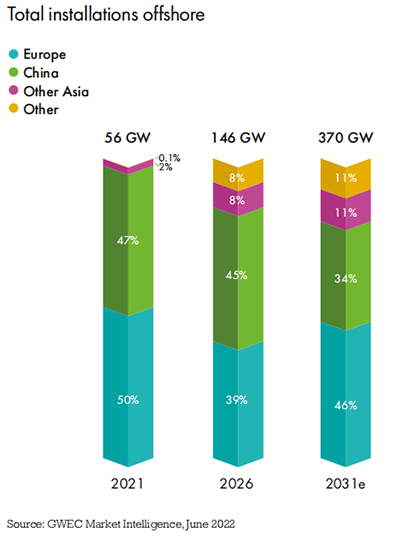

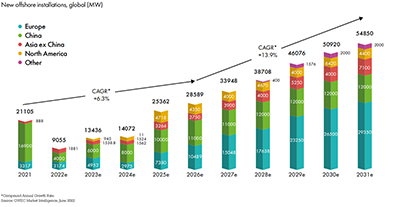

全球风能理事会预计,2022-2031 年全球将新增超过315GW 的海上风电装机容量;到2031 年年底,海上风电累计装机容量将达到370GW。其中的29% 装机,将在2022-2026年完成,其余的将在2027-2031 年部署。从2021 年到2031 年,全球海上风电年新增装机容量有望增加一倍以上,从21.1GW提高到54.9GW。海上风电在全球风电新增装机容量的占比,将由2021 年的23% 提高到2031 年的32%。

; ?+ l$ E6 F* V5 X9 ^7 ?) j7 [

4 l2 ?6 U# N* N) k( E- }3 { c2 U. H, B

! N3 K& T- R' {. u o5 o

2022-2031 年全球海上风电新增装机容量走势预测(单位:MW) . _5 k& `- G$ P) A( Q7 v+ a9 H; h

) `7 O) _/ r, h5 u# r5 K2 B; I& f+ D3 J

欧洲1991 年,全球首个海上风电项目在丹麦投运,使欧洲成为该产业的诞生地。通过30年的发展,北海和波罗的海沿海国家建立了成熟的海上风电供应链体系,固定式海上风电已经成为欧洲最具成本竞争力的电源之一。

2 L2 A* O* U; b+ \) E, M9 B/ D; d. o

* L% r& U4 |+ k5 N7 G5 [* @% u4 t* w8 V

2009 年,挪威启用了全球第一台漂浮式海上风电机组。时至今日,欧洲大陆仍是漂浮式风电整机与基础的技术研发中心。$ E' F3 ^' d7 X3 H7 X/ `

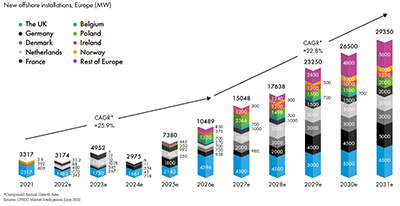

全球风能理事会预测,欧洲将在2022-2031 年保持两位数的增长,这是由于:固定式海上风电已经成为继陆上风电和太阳能光伏后,最具竞争力的发电技术;漂浮式海上风电商业化不断取得进展,将释放深水海域风能资源开发潜力;欧盟委员会在2020年11 月提出了海上可再生能源战略,作为欧盟绿色协议的一部分,设定了到2050 年海上风电累计装机容量达到300GW 的目标,这使海上风电发展成为实现2050 年净零目标的关键;欧洲发展“Power to X”的雄心,为海上风电市场提供了进一步增长的机会。

/ w; x S" y4 L俄乌冲突爆发后,欧盟委员会发布了“REPowerEU” 计划,促使欧洲在2030 年以前摆脱对俄罗斯化石能源的依赖。全球风能理事会认为这将加速整个欧洲海上风电和可再生氢的部署。2022 年5 月,德国、丹麦、比利时与荷兰签署了《埃斯比约宣言》(The Esbjerg Declaration), 计划共同将北海发展成为欧洲的“绿色发电厂”。

0 }$ S- J q1 G! I

6 Z3 X' ]9 g/ o. R3 X2022-2031 年欧洲海上风电新增装机容量走势预测(单位:MW) ! v5 }, j. n9 ^( `" s9 A& e

根据全球风能理事会的最新市场展望,2022-2024 年欧洲海上风电市场的增长预计将相对缓慢,年均新增装机容量保持在3.7GW 左右。这主要是由于德国、丹麦和比利时等成熟市场活力的降低。4 V- K' z# ~1 t' {* | _

然而,从2025 年起,欧洲海上风电市场可能会加速发展。届时,德国第一轮拍卖项目上线,规模化项目可能会在法国和波兰等市场成为现实。2 E0 s- D9 g, E" p# U& l9 w" i

随着更多拍卖项目的释放, 欧洲风电新增装机容量也在不断增长,2027 年相比2025 年或将翻番,2031年则可能翻两番。在2022-2031年增加的装机总量中,有79% 将在2027-2031 年建成。3 Z5 L! Q1 v) j+ Z

一、英国

( o1 c0 X1 X( W自2009 年以来,英国一直是欧洲海上风电市场的领导者。到2021年年底,其领先地位被中国取代,但过去12 个月取得的进展表明,该国海上风电发展可能将重获动力。2021年7 月,英国皇家地产( The Crown Estate)选择了3 个漂浮式风电示范项目,为在凯尔特海的早期商业化漂浮式风电提供租赁机会。2021 年12 月13 日,第四轮差价合约(CfD) 拍卖开启,旨在支持高达12GW 的可再生能源项目,预计结果将在2022 年夏季公布(7 月7 日,招标结果公布,总共授予了10.7GW 的可再生能源项目⸺_译者注)。2022 年2 月,英国政府宣布将从2023 年起每年举行一次差价合约拍卖,以增加该国的可再生能源供应能力。在同一季度,苏格兰皇家地产(Crown Estate Scotland)公布了在2021 年夏天启动的苏格兰海上风电用海权招标结果,总容量达25GW 的17个项目,其中包括15GW 的漂浮式风电项目,被授予租约。此外,英国皇家地产已经完成与市场和利益相关者的第二阶段沟通,计划在凯尔特海租赁高达4GW 的漂浮式海上风电项目。! p( k# Q S( G6 v) V

为了增强英国能源供应安全水平,首相鲍里斯· 约翰逊(Boris Johnson)在2022 年4 月提出了一项计划,将2030 年的海上风电发展目标从40GW提高到50GW,其中的5GW 是针对漂浮式风电的。这是英国在过去两年中,第二次提高该目标。/ C! o" F! ^( G

二、德国

4 X0 [; j, ?* J0 U( w _- ~0 H德国曾是全球海上风电累计装机容量第二大的市场,但在不利的市场条件和缺乏中期可预见性的情况下,发展速度放缓,2020 年被中国超越。

& H4 b& A+ s* d: s! s! w2 h! K2 L2 d2018 年第二轮海上风电拍卖启动后,该国仅配置了3 个小型“零补贴”海上风电项目,共计958MW。

B0 l9 v5 Z! C I然而,在过去的两年里,德国已经通过了更有利于海上风电发展的立法。2020 年的《海上风电法》(WindSeeG)修正案将该国2030 年的海上风电发展目标从15GW 提高至20GW,并制定了到2040 年实现40GW 海上风电装机容量的目标。6 M' Y3 Y u0 u; t

随后,德国政府在2022 年4 月通过“复活节一揽子计划”修改了海上风电立法,并设定目标要求到2030年实现30GW 的海上风电装机量,到2035 年达到40GW,到2045 年至少达到70GW。此外,为了取代来自俄罗斯的化石燃料,德国通过《埃斯比约宣言》与其他3 个北海国家(丹麦、比利时和荷兰)签署了关于海上风电开发和绿色氢能的合作协议。决定德国海上风电发展成功与否的关键因素是明确的,但这有赖于德国联邦海事和水文局(Bundesamt fürSeeschifffahrt und Hydrographie)加快许可,并迅速开放更多的项目招标,以及确保给出具有一定吸引力的市场条件。' c7 i( A9 i% Z5 m$ [! o" ^

三、丹麦

: [+ v, I) [4 F' p7 h+ r3 w/ d7 D2020 年6 月,丹麦政府批准了两个“能源岛”,一个在北海,一个在波罗的海。北海能源岛的全部开发潜力为10GW。2021 年12 月,装机容量为1GW 的 Thor 项目通过抽签决定业主方,因为有至少超过一个投标者,提出了以0.01 丹麦克朗/ 千瓦时(约合人民币0.0093 元/ 千瓦时)的最低电价开发该项目。当月,作为2022 年新法案的一部分,丹麦政府同意在2030 年以前新增3GW 的海上风电装机。为摆脱对俄罗斯石油和天然气的依赖,丹麦在5 月举行的埃斯比约海上风电峰会上接待了其他3 个北海国家,通过《埃斯比约宣言》确立了到2050年达到150GW 的联合海上风电发展目标。2022 年6 月,该国政府提出了将2030 年海上风电目标提高45% 至12.9GW 的提案。4 p: w, C+ _! C) ^! \% a. g

四、荷兰

- h! K$ J0 ~" l+ _荷兰是全球第四大海上风电市场。* u! F) S0 h- z0 l( R7 y

2021 年11 月,荷兰政府将其2030 年的海上风电发展目标从11.5GW 提高到22.2GW,旨在实现欧盟目前的目标,即到2030 年比1990 年减少55%的二氧化碳排放。2022 年3 月,该国政府在北海划定了3 个新区域,并指定了2 个先前已经规划好的区域,以便在2022 年年底前,能进一步建成10.7GW 海上风电装机。面对最新的地缘政治挑战,该国与其他3 个北海国家签署了《埃斯比约宣言》。" U# @. @5 K/ y2 j3 p6 v

五、比利时

! R. a6 s' m: E, @' `比利时是全球第六大海上风电市场。根据2020 年发布的《2020-2026 年海洋空间规划》,通过开发伊丽莎白公主区,即比利时的第二个海上风电开发区域,该国计划将其海上风电装机容量从目前的2.2GW 提高到2030 年的4.4GW。该国政府正致力于修订立法框架,以便在该区域增加3.5GW的海上风电装机。这些项目一旦在2030 年实现并网,比利时的海上风电累计装机容量将达到5.76GW。5 Z7 i" ]2 x, G8 f5 L

该国能源部长在“REPowerEU”能源计划发布后,呼吁比利时将其2030年的海上风电目标提高到8GW。5 月,比利时还签署了《埃斯比约宣言》。

* Z. c- `1 i( \' x7 o7 C六、法国

2 L8 B) C0 D2 Q% z. ?, }截至2021 年年底,法国海上风电累计装机容量仅有2MW,但有约5.5GW 的海上风电,包括0.9GW 的漂浮式海上风电项目,正在建设或招标中。根据法国政府在2020 年发布的多年度能源计划,2020-2028 年将有高达8.75GW 的海上风电容量招标。最新的计划显示,法国政府的目标是,从2025 年起每年分配约2GW的海上风电开发规模,到2030 年拍卖规模达到20GW,到2035 年投运18GW。为了到2050 年实现净零目标,总统埃马纽埃尔· 马克龙(Emmanuel Macron) 在2022 年2 月宣布, 到2050 年法国将有大约40GW 的海上风电项目投运。$ V8 O& d9 @. {! B& a5 d" M0 ^

七、波兰

; u. E+ V v+ V# t$ I) I波兰部长会议于2020 年年底,通过了一项支持波罗的海海上风电发展的法案草案。该草案在2021年1月由总统签署,允许到2027 年建设或投产10.9GW 的海上风电装机。截至2021 年6 月底,波兰能源管理办公室(ERO)已经向7 个海上风电项目授予了差价合约,总计5.9GW,与上述法案中计划的规模相同。第二阶段的发展将包括两次拍卖,第一次是在2025年,第二次是在2027 年,每次拍卖容量为2.5GW。为了支持进一步的发展,基础设施部在2021年第四季度启动了11 个海上风电特许权授予程序。3 m* O/ t" I, S3 W+ Y; D8 d9 y0 V

八、挪威

' S1 q2 n+ D1 o3 U2020 年6 月,挪威全面开放了漂浮式和固定式海上风电开发,并允许开发商从2021 年1 月起申请项目许可证, 总规模达4.5GW。根据石油和能源部(Ministry of Petroleumand Energy) 发布的信息,Sørlige Nordsjø II 区总容量3GW 的固定式项目,将被拆为两个1.5GW 分批进行拍卖,首次拍卖预计在2022 年实施。由于风险较高,挪威政府已建议在Utsira Nord 租赁区为漂浮式海上风电项目选址。2022 年5 月,新政府推出了一项大规模绿色投资计划,旨在到2040年分配开发30GW 的海上风电。2025 年,挪威预计将启动新一轮的海上风电许可证授予工作。

) c; P" C- P4 k九、爱尔兰

! Q2 _% G/ S/ o( D( _根据爱尔兰的气候行动计划,该国目标是到2030 年拥有5GW 海上风电装机。该国还有一个长期计划,即在深水区开发至少30GW 漂浮式海上风电。2021 年12 月,爱尔兰为新的海上可再生能源发展计划(OREDPII)创建战略环境评估(SEA)和适当评估(AA)授予合同。OREDP II由2021 年7 月通过的新海洋规划法案所涵盖,为爱尔兰近海可再生能源项目的可持续发展,建立了一个框架。

# W. u1 ~0 k4 S4 e! T: q总计3GW 的7 个近海风电项目,已邀请参与者申请海域同意书(MACs),首个项目预计在2022 年下半年公布。+ m) Y# s: [: n

十、西班牙2 s C# ^/ J' S" U) h0 ?# y

目前,西班牙只有10MW 海上风电装机容量。但在2021 年12 月,西班牙部长理事会批准了《海上风电和海洋能源发展路线图》,到2030年该国海上风电将达到3GW。目前有超过5GW 的漂浮式海上风电项目正处在不同的开发阶段,预计到2030 年该国将成为五大漂浮式海上风电市场之一。

% T9 F' I( ^, A$ ]6 R6 m! I; J7 `( B# F% y2 l, Q

1 o$ f" X/ e, s2 X; R% b6 j: F

& \8 ?5 h v& X# W4 Y

% E% e, ^5 t2 t; b* r+ k# E

亚洲尽管亚洲首个海上风电项目已经投运了近20 年,但区域的整体发展却很平稳。直到2018 年, 中国超过英国成为全球新增装机容量最多的国家。# t5 A# E4 O1 E- A

2020 年,亚洲首次取代欧洲成为海上风电新增装机容量最大的区域。尽管2021年该区域新增装机容量是欧洲的5 倍,但仍在累计装机容量屈居全球第二,市场份额比欧洲少0.9%。; U+ a- @! u! y P( B# i5 R6 | ^

# w6 V" x" @; t

2022-2031 年亚洲海上风电新增装机容量走势预测(单位:MW)

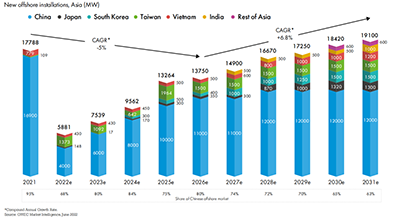

) \% _) r; t) h: C对市场的最新展望显示,中国将继续在该区域发挥主导作用,在表现出色的2021 年后, 2022-2026 年的市场份额或将逐步下降到68%。全球风能理事会认为,在2027-2032 年,亚洲市场将更多样化,因为更多的规模化海上风电项目将并网。从2027 年开始,这些项目将在日本、韩国和越南持续推进,印度和菲律宾等新兴市场也可能开发首批项目。因此,中国在亚洲的市场份额,将从80% 下降到2026 年的63%。

9 J) r+ l9 w1 |% g2 M总体而言,预计2022-2031 年亚洲地区全部海上风电新增装机容量中的63% 将在2027-2031 年建成。

+ P) Y$ ~. u: h2 U未来,亚洲海上风电会获得稳定发展,但在2030 年以前,年度新增装机容量不太可能超过2021年的水平。

1 F" t3 H. R# d+ q9 S: [9 [5 z# x7 L: T& }5 P- s' v5 K; [2 E

2021年、2026年、2031年中国与欧洲的海上风电累计装机容量对比 + @3 t" X" D. \6 N

截至目前,中国是除欧洲以外最成熟的海上风电市场。在2019 年下半年开始的装机热潮推动下,中国海上风电供应链和基础设施已经在东部和东南沿海地区迅速建立。根据韩国和日本宣布欧洲企业投资与合作计划,这两个市场有可能复制其成功之处。为了释放海上风电潜力,并进一步降低成本,在供应链发展方面的区域合作很关键。

" n. Y2 K, U1 E- u6 `! [5 s全球风能理事会预测,从2022年起亚洲将取代欧洲成为最大的海上风电市场,并将一直保持到2030年年底。从2029 年起,欧洲将出现强劲的增长,有可能在2031年后,重新夺回这一头衔。9 f R' P, M2 @' ?

一、中国# g$ b" V/ _; T8 Q; _" W: s

2021 年,中国海上风电新增并网装机容量近17GW,累计装机容量超过英国,成为世界最大的海上风电市场。在实现惊人增长后,预计2022 年中国海上风电新增装机容量将有所下降,主要原因是从2022年开始,中央政府停止提供电价补贴。在2024 年与2025 年,中国海上风电全面实现平价以前,发展增速将在一定程度上由广东、浙江和山东等有省级财政补贴的地区推动。全球风能理事会预测,2025-2031 年中国海上风电年均装机容量将超过10GW,有助于进一步巩固其全球领导者的地位。' }1 K" C7 L# X( A8 C5 Z# b

二、韩国

" P: C! S; S1 U- }1 i作为亚洲第四大海上风电市场,韩国的目标是到2030 年实现12GW海上风电项目并网。继绿色新政后,韩国在2020 年宣布、并于2021 年通过了净零承诺,使海上风电,特别是漂浮式海上风电引起了本国与国际可再生能源企业的浓厚兴趣。然而,与2021 年9 月发布的展望预期相比,全球风能理事会已将对韩国2030 年海上风电发展的预期下调了近三分之一(从8.7GW降至6GW)。主要原因是最近当选的韩国总统尹锡悦,正在考虑对之前制定的国家能源政策目标进行调整。同时,在市场快速增长之前,还需解决项目许可和电网输送等方面的挑战。* b9 R+ p8 [# {! A; Y2 {" Y$ t8 \6 r! s

三、日本

6 ?6 L3 ?1 v* I, k) @与韩国类似,过去两年日本的海上风电发展状态同样引人关注。首先,在全球风能理事会同日本风能协会(JWPA)进行的一项重大成本缩减研究,以及一系列的行业―政府间对话工作后,日本政府还批准了“海上风电产业愿景”,目标是到2030 年实现10GW,到2040 年实现30~45GW 的海上风电装机。其次,在政府设定第一批海上风电开发区域后,2020 年启动了该国历史首次海上风电开发权拍卖工作。尽管日本海上风电在过去的12 个月中取得一系列进展,且吸引力不断增强,但也出现了一些波折。如第三次海上风电拍卖的延迟,以及第一次固定底价拍卖结果所引发的担忧等。因此,全球风能理事会将2030 年日本海上风电的展望结果,相比2021年下调了约25%。0 D$ `& T9 I& c4 C1 l3 ~

四、越南

* u' E) {$ F7 h. ~& c: K1 f尽管新冠肺炎疫情给当地产业带来了一定影响,但越南在2021 年创下了近1GW 的潮间带项目投产纪录,使其成为亚洲地区第二大市场。全球风能理事会预计,越南的海上风电新增装机容量将在2022 年有所下降,并很可能在明确的海上风电监管框架(尤其是采购机制)出台之前将保持在较低水平。然而,考虑到《联合国气候变化框架公约》第26 次缔约方大会上作出的净零承诺,以及最近《第八个电力规划草案》(PDP8)中到2030年7~8GW 的海上风电发展目标,越南即将迎来可再生能源加速增长时期,并在2022-2031 年的末期成为东南亚海上风电市场的领导者。

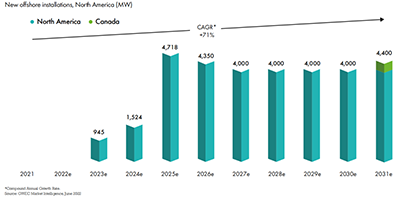

" n) X! M/ {2 m0 }0 G2 C北美洲截至2021 年年底,北美洲只有两个小规模的海上风电项目投运,包括位于罗德岛的30MW布洛克岛项目和弗吉尼亚州12MW 的Dominion 示范项目,使其成为目前在欧洲和亚洲以外,唯一实现海上风电项目运营的区域。# ?/ t4 Q1 f2 c3 I: `

' n8 c' N" W \, ]1 p2022-2031 年北美洲海上风电新增装机容量走势预测(单位:MW) * U ~; k3 G" A U

根据最新的海上风电项目开发进度,北美区域的下一个规模化海上风电项目,不太可能在2023 年前并网。

6 t, U: l, A+ g; W! J! m$ Q! Q

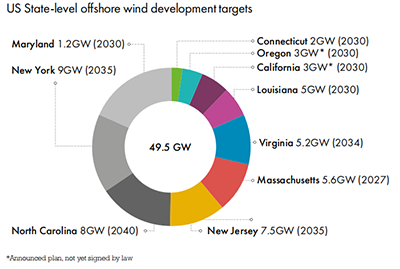

, s! `9 \3 X' t. w& j5 F, C美国州级海上风电开发目标

3 A& s! G- E% F4 N2 u/ J据预测,2022-2031 年该区域将建设31.9GW 的海上风电项目,其中的99% 装机来自美国,只有400MW 来自加拿大。

$ P, r# B5 \! i0 F美国截至目前,美国只有42MW 的海上风电项目投运,但在过去的12 个月里,该市场展现出了强劲的发展势头。6 Q+ J: B# T' q# R

2021 年5 月,800MW 的Vineyard Wind 1 项目从美国海洋能源管理局(BOEM)获得批准后,同年11 月在马萨诸塞州开始施工。同月,132MW的SouthFork 风电项目也获得了美国海洋能源管理局批准,使其成为第二个准备进入施工阶段的美国海上风电项目。4 j l7 D4 S4 |- b7 N4 h3 r

为了支持拜登政府到2030 年达到30GW 的海上风电开发规模目标,美国海洋能源管理局已经在大西洋发布了25 个商业和10 个竞争性海上风电租约,范围从马萨诸塞州到北卡罗来纳州,总容量为6.9GW。. ?4 \& A8 G4 j! M% v0 V

在东海岸两轮租赁权工作完成后,美国海洋能源管理局准备在2022 年第四季度,展开西海岸首次海上风电租赁权的选定工作。

& V/ v6 k5 a) B5 {路易斯安那州在2022 年第一季度宣布了5GW 的海上风电发展目标,随后加利福尼亚州和俄勒冈州各宣布了3GW 的漂浮式海上风电发展计划,使州一级的海上风电发展总目标达到近50GW。9 R8 @& d- w! c5 f& y/ ]7 z' Y

全球风能理事会预测,到2030年年底美国可建设27.5GW 的海上风电项目,与一年前对该市场的预测水平相同。

e# r; U, G1 B9 ~9 U }该文章来源互联网,如有侵权请联系删除: ?! g9 ?# j* Q! V u5 w; H/ E

查看原文:www.52ocean.cn |

% S# `/ s1 n; n7 d s2 E" `

% S# `/ s1 n; n7 d s2 E" ` 7 _ a" D- k6 X/ H4 W

7 _ a" D- k6 X/ H4 W